Siklus Akuntansi serta Tahapan Prosesnya, Lengkap dengan Urutan dan Pengertiannya

Senin, 24 Oktober 2022 - 17:12:00 WIB

JAKARTA, vozpublica.id - Siklus akuntansi serta tahapan prosesnya menjadi pelajaran yang perlu diketahui. Siklus akuntansi memainkan peran penting dalam pembuatan laporan keuangan sebuah perusahaan.

Siklus akuntansi dapat diartikan sebagai aktivitas pengumpulan dan pengolahan data akuntansi secara sistematik dalam satu periode tertentu. Siklus kegiatan tersebut meliputi identifikasi, analisis, hingga merekam setiap kejadian selama periode akuntansi tertentu pada perusahaan.

Pada kurun waktu tersebut, segala prinsip, metode, hingga teknik-teknik dalam akuntansi dipakai untuk mencatat semua kegiatan keuangan pada perusahaan. Umumnya, proses akuntansi dijalankan dalam kurun waktu satu tahun. Pada akhir tahun, hasil dari proses akuntansi tersebut akan menjadi laporan keuangan sebuah perusahaan.

Proses akuntansi tersebut akan terus berulang hingga membuat siklus yang akhirnya dikenal sebagai siklus akuntansi.

Berikut ini adalah tahapan proses siklus akuntansi yang dirangkum vozpublica.id, Senin (24/10/2022).

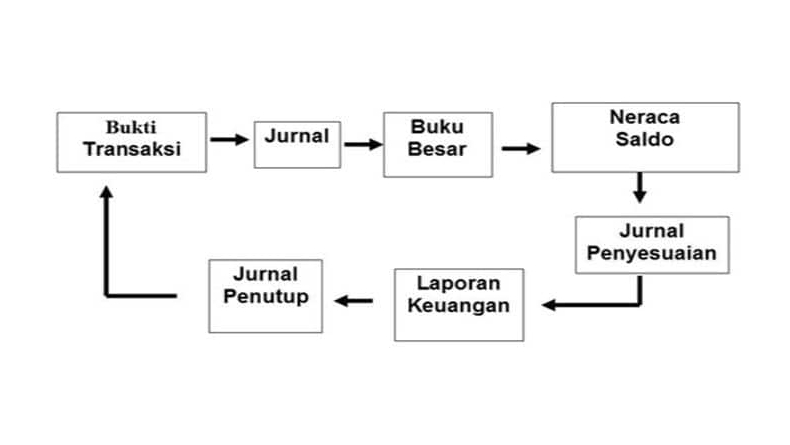

Tahapan pertama dalam siklus akuntansi identifikasi transaksi. Tahapan pertama ini perlu dilakukan oleh seorang akuntan agar transaksi nantinya dapat dicatat dengan benar.

Transaksi yang dicatat adalah transaksi yang bisa mengakibatkan perubahan posisi keuangan perusahaan dan bisa dinilai dalam unit moneter secara objektif.

Transaksi ini tentunya perlu memiliki bukti. Sebab jika tidak ada bukti berupa buku kwitansi, nota, faktur, bukti kas keluar, memo dan sejenisnya tentu tidak bisa dicatat.

Setelah mengidentifikasi transaksi, tahap berikutnya adalah analisis transaksi. Sistem pencatatan akuntansi dalam perusahaan selalu menggunakan double-entry system.

Artinya, setiap transaksi akuntansi yang terjadi akan memberikan pengaruh pada posisi keuangan di debet dan kredit serta harus dalam jumlah yang sama besarnya.

Tahap atau proses berikutnya adalah pencatatan semua transaksi ke dalam jurnal keuangan. Dalam proses penjurnalan, setiap transaksi juga dibagi ke dalam dua bagian, yakni Debit dan Kredit.

Pencatatan harus dilakukan dengan urut dan teliti serta tidak boleh ada transaksi yang terlewat. Ini penting supaya di akhir nanti didapatkan jumlah debit dan kredit yang seimbang.

Langkah berikutnya adalah memposting transaksi yang telah dicatat dalam jurnal ke dalam buku besar akuntansi. Buku besar adalah kumpulan rekening-rekening pembukuan yang masing-masing digunakan untuk mencatat informasi tentang aktiva tertentu.

Langkah berikutnya adalah menyusun neraca saldo. Neraca saldo adalah daftar saldo rekening-rekening buku besar pada periode tertentu. Dalam menyusun neraca saldo, saldo yang ada di buku besar disatukan dan harus dalam kondisi seimbang.

Jika dalam penyusunan neraca saldo ternyata ada transaksi yang belum dicatat, atau terdapat transaksi yang salah, maka perlu disesuaikan maka dicatat dalam jurnal penyesuaian. Penyesuaian ini dilakukan secara periodik, biasanya saat laporan akan disusun.

Jika sudah melakukan penyesuaian, maka yang perlu dilakukan adalah menyusun neraca saldo dengan cara memindahkan saldo yang telah disesuaikan ke buku besar dalam neraca saldo yang baru.

Saldo dari akun-akun pada buku besar dikelompokan ke dalam kelompok aktiva atau pasiva. Prinsipnya, aktiva dan pasiva pada neraca saldo juga harus selalu seimbang.

Setelah neraca saldo disesuaikan, maka tahap berikutnya dalam siklus akuntansi adalah menyusun laporan keuangan. Penyusunannya meliputi:

Laporan laba rugi; untuk menggambarkan kinerja keuangan perusahaan.

Laporan perubahan modal; untuk melihat perubahan modal yang telah terjadi.

Neraca perusahaan; dapat digunakan memprediksi likuiditas, solvensi, dan fleksibilitas.

Laporan arus kas; memberikan informasi yang relevan mengenai kas keluar dan kas masuk pada periode berjalan.

Jika laporan keuangan sudah selesai, berikutnya adalah menyusun jurnal penutup. Ini tentunya dibuat pada akhir periode.

Fungsi jurnal penutup adalah melakukan penutupan rekening pada rekening laba rugi di periode tertentu. Caranya adalah membuat nihil rekening terkait atau di-nol kan.